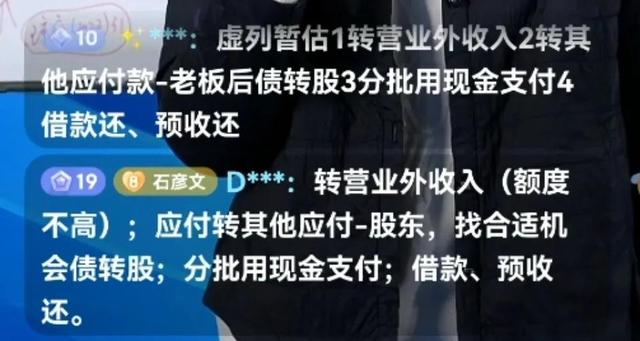

1…暂估时,会计已经把账做进去了,直接调增。

借:应付账款

贷:利润分配——未分配利润

2…会计自己虚增,为的是把利润做下来,季报时少报点

分两种:

(1)现在确实亏损了,直接转营业外收入,但是额度不能太多,怕预警

(哪怕是交点税,其风险也比不转要强)

(2)转其他应付款到老板身上,让老板买单,适当时候将其他应付转股,做成债转股。

(3)分批用现金支付

(4)用预收款或者是借款真实还掉。

3…如果不是真正暂估,而是买票问题(以解决所得税的事儿)就是虚开,早晚会被发现。

4…如有应收或有应付,先解决哪个呢?

肯定是应付,因为应付是营业外收入,直接交税的,这是欠国家的钱。

如果应收,那是欠自家的钱。

所以老板要知道抓大放小,知道先解决哪个事,后解决哪个事。一般的账追三年,不是太大的事可能就过去了,所以把账做合规,是迫在眉睫的事。

如若转载,请注明出处:https://www.xiegongwen.com/92008.html

相关推荐

-

成语典故简短20字,一年级成语典故简短20字

中国人的日常生活中,无论受过高等教育还是小学没毕业的,言语之间有意无意带出一个四字成语,是再平常不过的事,但却很少有人真正知道这些成语的出处,更不要说了解这些成语后面惊人的历史典故…

-

有关教育的作文开头(有关教育的作文高中)

正所谓一千个人里有一千个哈姆雷特,可能是因为近期关注人教事件,高考作文反倒让我想起来文化自信的事,这次还真不是蹭热点,你们往后看就知道了。 《红楼梦》写到“大观园试才题对额”时有一…

-

新闻报道怎么写(新闻报道怎么写模板)

新闻报道怎么写(新闻报道怎么写模板) 新闻报道是传达新闻信息的重要方式,它以简明、准确、客观的方式向读者传递事件的真相。一个成功的新闻报道不仅可以提供必要的信息,还能激发读者的兴趣…

-

第一场雪普通话原文,第一场雪普通话朗读范文

一 我始终将洪水堤坝紧紧的压抑在胸膛,任疼痛在沉默里安静地流淌。 夜晚的风在黑暗里漫无目的地呜咽,记忆的褶皱在我的手心里揉捏成一口口软糯香甜。 我爱这逐渐削薄的温暖,再怎么辗转反侧…

-

写樱花的作文300字左右三年级(写樱花的作文500字)

北京海淀,玉渊潭公园、钓鱼台“银杏大道” 开篇 四季更替轮回,常令人喟叹“时光飞逝、岁月如歌”;特别是那些美丽的瞬间、美好的时刻,总如白驹过隙般,稍纵即逝,不禁引发感慨,甚乎扼腕—…

-

幼儿园观察笔记中班,幼儿园观察笔记中班注意力不集中!

#我的家乡自然观察笔记# 秋天的脚步越来越远了,玉米、红薯、花生、豆类、芝麻、南瓜、萝卜、白菜…一切该归仓的早已归仓;苹果、梨、沙梨、红果…之类果品也早已采摘入库。唯一缺憾的是,主…

-

小女孩的英文名字叫什么好听简单,女孩子好听的英文名

1. 老照片中的小女孩从前,在我工作的政府机关办公室里,有一张老照片常常吸引着我的目光。那是一张黑白照片,上面有一个天真烂漫的小女孩。她的长发披肩,眼睛明亮而深邃,仿佛有着无穷的智…

-

悼词母亲范文精选大全,经典悼词_简短母亲

昨夜您又走入我梦里了,我知道又到了该去看您的时间了。我忍痛拿起万年历查看祭日是哪天,因为悲痛让我选择性失忆。还有3天您就离开我们三年了! 您走后我痛不欲生,哭着和老公说我没有爸妈了…

-

珍贵的礼物还是宝贵的礼物(珍贵的礼物英文)

收藏夹里有一段你发来的小视频,珍藏了很久,你说,那是多年前哈尔滨久远的记忆,黑白影像中,原始的火车满载物资鸣着汽笛缓慢经过白雪皑皑的村庄,孩童们正奔跑观望。你说,那是你的故乡,你的…

-

工作业绩总结,汽车驾驶工作业绩总结

1. 开篇在这个刻骨铭心的时刻,我深感荣幸和自豪,回顾过去的十年,我在这座宏伟的建筑里默默奉献了我最宝贵的青春岁月。身为一名公务员,我时刻秉持着“服务人民、奉献社会”的信念,努力为…